划拨国资填补养老金曾遭发对 延迟退休大势所趋

http://www.mwnews.cn 2013-05-04 12:17:05 来源:21世纪网 【字号 大 中 小】

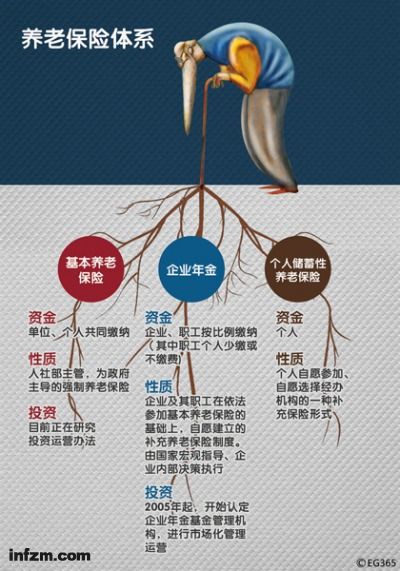

改革现行的养老保险体系,需要多管齐下,以形成一张统一的大网和多层次的保障体系。 (CFP/图)

如何为中国养老?老龄化社会的迫近,使得这一追问愈发迫切。

养老金的收入等于每个人的平均工资乘以缴费率,支出等于每个人的养老金乘以退休人数。2011年,我国60岁以上人口占比已升至13.26%,进入国际通行标准下的老龄化社会。2030年以后,这一比例将上升至约28%。

清华就业与社会保障研究中心主任、清华大学公共管理学院教授杨燕绥对南方周末记者说,1990年18个中国人养一个老人,2000年10个养一个,现在是3个养一个,很快就将2个养一个,再不放开计划生育政策的话,按1.12的总生育率,我国将进入0.9个人养一个老人的超级老龄社会。显然,届时现有社保体系20%的统筹比例是难以支撑的。

“这是最后的时间表,‘十二五’期间必须要完成社保体系建设,而不只是框架。”她说。

但出路在哪里?

2013年3月末,曾有媒体报道称人社部针对社保体制改革具体方案已经有了原则和方向,正在小范围内征求意见。但南方周末记者向多位业内专家求证,他们均表示没听说有此改革方案的存在。人社部专家委员会成员郑秉文对南方周末记者表示,媒体爆出来上述消息的三天前,人社部召集社保委员会开会,“开了一下午会,都没听说有这个方案,毫无疑问肯定是一个讹传”。

业内人士告诉南方周末记者,五年前社保部倒曾经想搞社保制度改革,还曾花了几百万委托两个专家课题组做改革方案,但后来方案没有获得认可和实施。该人士认为,社保改革的整体方案靠人社部一个部门不可能做出,而需由发改委、财政部、卫生与计生委、民政部等部门协同。

据多位业内专家透露,目前新一任政府班子已经指定由国务院副总理级别人士牵头负责社保改革一事。

社保制度究竟该如何改革?

划拨国有资产与延迟退休

2013年的博鳌论坛上,全国社保基金理事会党组书记戴相龙再次建议,通过延长退休年龄、加大国有资产划拨社保的力度等方式弥补社保缺口。此前他也曾多次建议划拨央企20%的利润到社保基金,来弥补养老金缺口,争取到2020年做实个人账户。

事实上,划拨国有资产偿还社保欠账的方案最早可以追溯到1990年代中期。据经济学家吴敬琏回忆,当时经济学界在讨论社保制度改革时,曾针对社保空账问题提出两种补偿办法,一是由财政发行债券来偿还政府对老职工的隐性负债;另一种是切出一块国有资产划入社保基金,用以做实老职工的个人账户。但由于受到一些政府职能部门官员的反对,这两种办法都未被接受。

“每当要落实十四届三中全会《决定》、建立新社保体系的时刻,从国有资产中‘切一块’的建议都会遭到社保主管机关的反对,最后被搁置,使行政主管机关对社保基金的收缴、保管和发放全权处理的权力保持不变。”吴敬琏在他与马国川合著的《中国经济改革二十讲》中如此写道。

延长退休年龄则是常见的另一项建议。

南方周末记者采访的几位专家都认为,延长退休年龄是早晚的事,一是因为中国人均寿命延长之后男性60岁退休、女性55岁退休的老标准已经落后了,在国际上多数国家早就实行了65岁退休制,比如瑞典1950年代曾规定70岁退休,后来降到65岁,后来又升到67岁;二是按现行规定中国职工缴满15年即可领取养老金,这一缴费年限在老龄化社会来临时显然难以为继。可资对比的是,英国曾经规定雇员必须缴纳社保税达44年,后来降到39年,再后来降到30年。“钱不可能凭空而来,交15年领40年,是绝对不可能的。”中国政法大学法和经济学研究中心教授胡继晔说。

全国社保基金理事会规划研究部副主任熊军认为,长远来看我国法定退休年龄定是要延迟的,但一个重要的问题在于,届时我们如何提供足够的工作机会使60岁以上人群能继续工作?因为目前已经有很多地方因为工作机会不足或工资成本压力,让不满退休年龄的职工提前退休。

统一的大网和多层次保障体系

如何把碎片化的社保制度整合成一张统一的大网,胡继晔和杨燕绥都认为,要建立中国国民基础养老金来解决人们基本的温饱问题。

胡继晔主张将目前20%统筹部分改为征收12%的社会保障税,费率降低、税基扩大;8%的个人账户作为不能挪用的私有财产,“税费两条路”。这样既可以减轻企业负担,又可做实个人账户。

而社会保障税形成的结余资金作为“保命钱”,依安全第一原则不能进入股市,只能用来购买不允许入市交易的特种国债。不过,2002年中央发行过368亿元社会保障特种国债,但后来没有下文。

但如果由中央来统筹国民基础养老金,则涉及另一个问题——中国没有居民档案,杨燕绥担心在“政府数不清人头”的情况下由中央统筹,可能出现地方和居民以虚报年龄、提前退休、冒领等方式骗取养老金。她认为中国首先要建立居民征信档案管理系统。

而建立多层次的养老保障体系来分散压力和风险,既是许多专家提出的道路,也在其他国家早有先例。

比如,企业年金制度在国外是养老金的重要支柱之一,而中国自2004年以来,只有不到0.5%的企业建立了企业年金制,积累资金仅3570亿元。这与现有20%的企业费率过高有关。胡继晔建议中国可学习新西兰和英国的企业年金“自动加入”制度,即单位必须要为年轻人、新员工上企业年金,但员工可以选择自愿退出。

胡继晔认为,通过建立企业年金的方式,还可以一并解决多年来难以撼动的养老金双轨制并轨问题——公务员和事业单位人员不用缴纳养老金,但退休金高过一般企业职工。他建议为数千万机关单位人员建立公务员职业年金、教师职业年金等,让老人、中年人退休后待遇不降低,但是新人进入单位实行与一般企业职工接轨的新政策,从而以“和平赎买”方式终结双轨制。

“现在看起来所有的苦难,都是因为养老保障全部集中在政府要兜底的基本养老保障上,体系单一只有一个支柱,缺口看起来就会非常大。”熊军说。他认为应建立基本养老保障、补充养老保障和个人养老储蓄三个层级的养老保障,其中基本养老保障的保障水平可以下调,同时将其他两个层级的保障提高。

如果多层次的养老体系建立起来,积累式基金的投资管理如何安全又高收益,将变成一个核心问题。

“如果这一部分管理运营做得好的话,可以提供20%-30%的替代率,那么福利水平不会下降,公平性问题也得到解决。”熊军告诉南方周末记者。

熊军以成立13年的全国社保基金理事会为例说明,实现上述目标是可能的。全国社保基金基本上是吸收国外同类基金的先进经验,不过在股票投资上的比例上限约为40%,低于国际同行50%-60%的比例,同时有一部分股权投资,目的是为了在长期中战胜通胀。熊军说,“但是开展股权投资要求具备较强的风险管理能力,我们比较透明,重大决策都要摊在桌面上,由投资委员会决策。”

走进长柄村:探访古村落

走进长柄村:探访古村落  走进海屿村:历史韵味悠长

走进海屿村:历史韵味悠长  续文脉 迎“世遗”(之四)

续文脉 迎“世遗”(之四)  续文脉 迎“世遗”(之三)

续文脉 迎“世遗”(之三)