国债提前加息 可优先选3年期国债

http://www.mwnews.cn 2013-03-30 14:49:08 来源:广州日报 【字号 大 中 小】

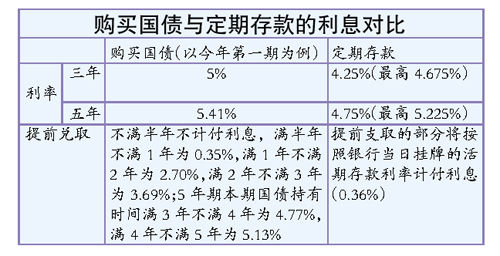

3年期年利率上浮至5% 5年期年利率上浮至5.41%

未来利率将进入上升通道

养老之理财篇

与股市波动剧烈、银行理财产品认购起点较高相比,国债由于具备了“门槛低、风险小、收益稳”的特征,而成为最受老年人青睐的投资方式。据了解,目前除了大额资金之外,老年人是购买国债的散户主力。每到国债发行日,总能见到不少长者在银行排队认购。

对于老年人来说,购买国债的第一个优势是门槛比较低,相比于理财产品至少5万元的购买门槛,储蓄式国债最低可买100元,以100元的整倍数起售。

而收益率则是国债相比于定期存款的另一个显著优势。虽然随着市场整体利率水平的下滑,去年国债收益也相应下降了。但是今年以来,国债的收益率已经悄然上调。

据了解,本月10日,财政部发行了2013年凭证式(一期)国债共300亿元,其中,3年期品种共180亿元,票面年利率为5%;5年期品种共120亿元,票面年利率为5.41%。相比之下,上一次发行的国债三年期和五年期品种利率分别为4.76%和5.32%,表明国债收益率已经进入上行通道,但尚未回到去年降息之前的水平。

目前,三年和五年期定存的基准利率分别为4.25%和4.75%(在某些“一浮到顶”的银行,三年期和五年期的定存利率最高可达4.675%和5.225%)。

记者算了一笔账,作为一种零风险的投资品种,同目前银行上浮10%的同期定存利率相比较,3年期国债利率高0.325个百分点,5年期国债利率高0.185个百分点。因此,以100万元为例,若分别购买3年期和5年期的国债,期满后收益最高分别比同期限定存多9750元和9250元。

因此,从收益上来看,国债和定存相比还是具备一定的优势。

支招:

提前支取利息损失少

对于老年人来说,由于比平常人更可能出现突然需钱应对健康问题的情况,因此会更为注重资金的流动性。

从流动性上看,银行理财产品一般无法提前支取,而定存的资金,提前支取的部分将按照银行当日挂牌的活期存款利率计付利息,按照目前的利率,也就是说仅能获0.36%左右的利息。

而国债若提前支取,除按兑取本金的1%。的手续费外,可按实际持有时间及相应分档利率计付利息。因此老年人若经常有一时急需用钱的情况,提前支取国债的话,利息损失相较于定存要少。

比如,根据今年第一期凭证式国债的发行规定,投资者提前兑取本期国债按实际持有时间和相对应的分档利率计付利息。具体为:从购买之日起,3年期和5年期本期国债持有时间不满半年不计付利息,满半年不满1年按0.35%计息,满1年不满2年按2.70%计息,满2年不满3年按3.69%计息;5年期本期国债持有时间满3年不满4年按4.77%计息,满4年不满5年按5.13%计息。

本报讯 (记者周宇宁)对于手上有一定闲钱的老年人来说,都希望有一个稳定而不用费心的投资渠道,使得手上积蓄获得比银行定期存款更高的收益。由于老年人承受风险能力较差,因此理财应当“稳”字当头,以保守型的投资为主。而在保守型的投资方式中,有着“金边债券”之称的国债则是老年人追求较高回报的最优选择。

电子式国债更受欢迎

根据财政部此前公布的储蓄国债发行时间表,3月~11月,每个月的10日都会有储蓄国债发行。也就是说,下一次的国债发行是在4月10日,届时财政部将分别发行3年期和5年期的电子式国债,但额度和利率尚未公布。

值得注意的是,储蓄国债分为凭证式和电子式两种,两者最大的区别是付息时间。其中,凭证式国债是到期一次还本付息,不计复利;而电子式国债则是按年付息的。一位银行理财经理指出,由于凭证式国债收回利息的期限更长,现在电子式国债更受市民欢迎,往往在推出的第一天就会被抢购一空,因此,对国债感兴趣的投资者可提前关注相应的信息。

记者了解到,网上购买国债的发行时间和购买额度,与柜台保持一致。不过,上述理财经理指出,目前中国的降息周期基本上已经结束,虽然短期内利率不会马上上调,但未来利率将进入上升通道。因此,现在购买国债不宜选择期限过长的产品,若希望提前锁定收益,三年期或是较优选择。

走进长柄村:探访古村落

走进长柄村:探访古村落  走进海屿村:历史韵味悠长

走进海屿村:历史韵味悠长  续文脉 迎“世遗”(之四)

续文脉 迎“世遗”(之四)  续文脉 迎“世遗”(之三)

续文脉 迎“世遗”(之三)