政信类信托产品发飙突进 预期收益率超9%

http://www.mwnews.cn 2013-05-20 12:41:20 来源:21世纪经济报道 【字号 大 中 小】

本报理财数据分析员刘振盛 上海报道

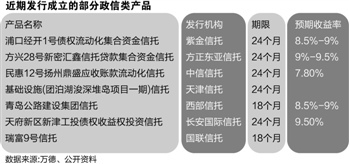

近日,方正东亚信托的方兴28号新密汇鑫信托贷款集合资金信托产品发行成立,总规模为5亿元,分两期募集。融资方是新密市汇鑫城乡建设开发公司,这是一家以城乡建设项目、土地整理开发为主的平台公司。

该产品期限24个月,预期收益率达9%-9.5%。担保措施,主要以土地使用权作为抵押,收益来源为新密汇鑫的整体经营收入,以往常见的地方政府担保等内容并未出现。

2012年前三季度,政信合作类产品凭借地方政府隐性担保,一度成为信托市场的热捧对象。但在监管部门重点“关照”及风险提示下,尤其2012年底四部委联合下发《关于制止地方政府违法违规融资行为的通知》(463号文)后,其狂奔劲头一度被认为拴上了“缰绳”。

出乎市场预料,监管文件最终成为软约束。本报统计发现,截至一季度末,基础产业类信托余额为2.11万亿元,环比增加0.46万亿元。并且今年以来发行的政信类产品呈现两大特点,一是增信措施变更,以土地抵押和平台公司担保为主;二是集合产品发行量下降,单一类产品却增速较快。

上海某大行私银财富顾问认为,在新发的政信类产品中,不少本质上属于借新还旧的接龙游戏,建议高净值投资者慎重选择交易对手,躲开已经举债过度的地方平台公司。

新增信法:平台公司互保

近日,紫金信托的浦口经开1号债权流动化集合资金信托产品发行,规模不超过4亿元,年化预期收益率为8.5%-9%。

融资方是江苏省南京浦口经济开发总公司,这是一家专门负责浦口经济开发区的运营主体。募集资金的用途是通过受让浦口经开合法持有浦口区政府的转让债权,规模为4.84亿元,将资金用于浦口经开区内交通装备产业园标准化厂房工程的建设。其中4.84亿元债权属于相关项目建设形成债权总额为13.385亿元的一部分。

增信措施方面,主要有两条,一是浦口经开承担资金补足义务,确保信托收益的实现;二是南京高新技术经济开发总公司为浦口区政府承担的还款义务提供连带责任保证担保。

上述财富顾问分析,虽然没有明确的地方政府担保函等,但高净值投资者现在对这类产品的风险担忧也在下降,如果项目质地不错,且在期限、预期收益率上有优势的产品,仍受投资者追捧。

南京浦口经济开发总公司2012年财报显示,此前已分别从国元信托、中融国际信托、五矿国际信托、江西国际信托、交银国际信托、中航信托及华融国际信托获得总计约22.48亿元融资。信托融资占其当期负债总额比例为40.64%,在不少信托融资当中,除了土地抵押外,也有南京高新技术经济开发总公司提供担保。

事实上,在2012年,土地抵押、财政担保一直是支撑政信合作项目爆发的两大“利器”。但在463号文中,重点要求各地方政府、机关事业单位等,不得出具担保函、承诺函、安慰函等直接或变相担保协议。

本报统计发现,上半年发行的集合类基础产业信托产品,正逐步改变以往依赖当地政府、人大出具的担保函、承诺函或纳入财政预算的做法,关注的重点从地方财政实力转向融资主体的还债能力评估。另外,除保留传统的土地抵押外,平台公司之间相互为信托融资担保也正成为新的增信措施。

收益率方面,政信类产品的表现开始回升。

本报统计,一季度,这类产品的平均期限和预期收益率分别是2.01年、9.46%,二季度仍保持在1.93年和9.31%,仅屈居地产信托9.67%的平均预期收益率之下。而在2012上半年的政信合作产品发行高峰期,平均预期收益率为9.37%。这意味着今年上半年的政信合作产品预期收益已赶超去年同期。

单一类规模暴增千亿

除增信措施变化外,政信类产品的余额也在继续猛增,但呈现集合产品减少,单一类产品暴增的现象。

根据中国信托行业协会的数据,2013年一季度末,政府主导的基础产业类信托余额为2.11万亿元,占同期信托资金的比例为25.78%。从占比看,相比2012年末环比上升2.16%,同比去年一季度也提高3.93%。

这类产品继续增长的首要原因是地方政府对融资的需求持续旺盛,其次针对四部委下发的463号文,信托公司对产品进行创新,通过加强对融资项目的风险管控,降低对地方政府隐性担保依赖。

另一项指标也可印证政信类产品的火热。2013年一季度末,直接的政信合作产品余额为6548.14亿元,占信托行业资产规模7.50%。而这两项数据去年同期分别仅有2510.30亿元、4.74%。2012年四季度末,这两项数据则分别是5015.50亿元、6.71%,余额规模环比增长30.56%。

不过,政信类产品的组成却在发生改变。

以本年累计新增项目规模来看,一季度基础产业的集合类信托、单一信托的规模分别是411.21亿元、3874.37亿元,合计4285.58亿元。在2012年,基础产业类信托的这三项指标的季度均值分别是:492.12亿元、2415.29亿元和2907.41亿元。

从这两组数据的对比可看出,单一信托产品的规模迅猛增加。

集合信托的下滑在二季度仍无改观。4月的基础产业类产品发行数量为62款,规模为117.01亿元,低于一季度平均单月79款、130.92亿元的水平。另外5月虽然已过半,但基础产业类集合信托发行数量仅有9款。

上海某信托公司高管向本报证实,今年上半年,基础产业的集合类信托发行数量有所下降,但单一类的规模却在增长。原因有两个方面,首先上述财富顾问分析,对于热衷单一信托的大资金,前两年的股票质押类产品是首选,占据这类产品约70%的市份额。但因去年以来的股市行情低迷,很多大资金开始转向做原来并不青睐的优质政府平台类项目。

其次,中国信托行业协会分析认为,在资管新政实施后,证券公司、基金子公司的资产管理计划也加入了信托资产的配置行列,也导致非银信合作单一资金信托占比从去年四季度末的41.12%提高到45.61%。

走进长柄村:探访古村落

走进长柄村:探访古村落  走进海屿村:历史韵味悠长

走进海屿村:历史韵味悠长  续文脉 迎“世遗”(之四)

续文脉 迎“世遗”(之四)  续文脉 迎“世遗”(之三)

续文脉 迎“世遗”(之三)