隐含回购利率在国债期货中的应用

http://www.mwnews.cn 2013-08-02 11:37:17 来源:期货日报 【字号 大 中 小】

![]()

隐含回购利率主要针对国债期货市场,是指利率期货价格中所隐含的为购买可交割债券而进行短期融资的成本。具体来说,购买国债现货,卖空对应的国债期货,然后持有到期把现货国债用于对应国债期货的交割,这样获得的理论收益率就是隐含回购利率。

对于国债策略而言,可以根据隐含回购利率来判断套利机会,这相比其他方法判断套利机会有一定的优势。投资者对于隐含回购利率在套利策略中的应用应当有一个具体的把握。

正确认识隐含回购利率

谈到隐含回购利率,重要的是如何计算隐含回购利率以及假设条件的设置。

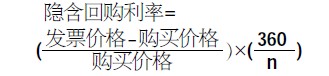

如果在国债期货交割日之前没有利息支付,常见的隐含回购利率计算公式如下:

隐含回购利率=

其中,n是交割日之前的天数。

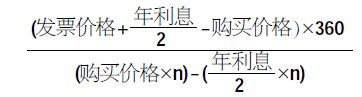

如果在交割日之前有利息支付,此时的隐含回购利率就是使得国债远期价格等于国债期货合约发票价格的融资利率。相关计算假定期间的利息支付将会对隐含回购利率进行再投资,假定在交割日之前只有一次利息支付,隐含回购利率可以如下公式计算得出:

隐含回购利率=

其中,n是从息票支付日到交割日之间的天数,一年按360天计算。

隐含回购利率是可以锁定的收益率,在任何一个时刻,投资者可以买入现券国债,同时卖出国债期货,并持现券至到期交割,其中要以(1∶转换因子)的比例买入现券并卖出期货以锁定未来现金流。

隐含回购利率是一种理论上的收益率。在计算时需假定:对于一定数量国债现券的多头,做空了相应数量的国债期货合约,对应的转换因子假定为CF,且任何时候的利息收入都是以隐含回购利率进行再投资。即便如此,由于期货合约变动保证金支付的因素,投资者也只能获得近似的收益率。当价格下降时,可以从空头头寸中获得收益,且这些收益可以进行再投资来增加投资收益。当价格上升时,将支付变动的保证金,且必须为这些损失支付相应的融资成本,这些将导致持有现券头寸的收益降低。当然,就国债可以通过回购市场融通的情况来看,在回购协议中可能存在相互抵消的抵押品现金流。在这种情况下,实际的收益率与理论上的收益率差别可能就会很小。

隐含回购利率是一种理论上可以锁定的收益率,但在实际投资中可能会遇到一些风险:第一,在到期日,无论是国债空头平仓,还是买入国债期货合约,其价格与最后的交割结算价就会存在一定偏差,这会使得此时得到的收益率与用上述隐含回购利率公式计算出来的数值存在一定的偏差。不过一般情况下最后的交割结算价都是按照最后交易日全天成交价格按成交量的加权平均来计算,因此交割结算价与在最后交易日进行平仓或者开仓的价格不会相差很大;第二,如果按照期限套利的要求进行操作,即买入国债现券,做空国债期货合约以后,如果国债期货价格不降反而大幅上升,此时就会有保证金不足而被迫平仓的情况出现。一旦上述情况发生,投资者就无法通过到期交割获得隐含回购利率。

隐含回购利率在国债策略中的应用

前文提到,所谓的套利通常是买入国债现券,卖出相应的国债期货合约,但对于套利机会的把握有不同的方法。本文主要是通过隐含回购利率这个指标判断是否存在套利机会。

通常情况下,隐含回购利率最大的债券为最便宜可交割债券。国债期货合约的空头选择持有最便宜可交割债券就可以锁定最大的收益率。如果隐含回购利率比同时期相同期限资金的利率高,就存在期现套利的机会。如果以此时市场的资金利率借入现金来购买最便宜可交割债券,以转换因子的比例卖出相应的国债期货合约,然后持有至到期交割,这样获得的收益率就是隐含回购利率,最后去掉借入资金的利率就可以得到套利的净收益率,即:

套利净收益=隐含回购利率-资金利率

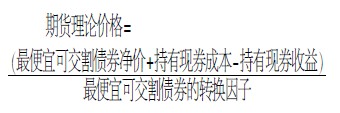

本文假定不考虑转换期权的问题,即不考虑在到期日时最便宜可交割债券发生变化,期货的空头选择对自己更有利的债券进行交割,从而获得高于隐含回购利率的收益率。

不考虑转换期权的国债期货理论价格公式为:

由此可见,用最便宜可交割债券的隐含回购利率与同时期的市场的资金利率相比较,可以判断出是否存在套利的机会。当最便宜可交割债券的隐含回购利率大于同时期相同期限的市场资金利率时,国债期货的实际价格就大于理论价格,此时国债期货价格基本没有上升的空间,可以做空国债期货进行套利;当最便宜可交割债券的隐含回购利率小于同时期相同期限的市场资金利率时,国债期货的实际价格就小于其理论价格,此时国债期货价格还存在上升的空间,此时就不适合做空国债期货进行套利。

综上所述,最便宜可交割债券的隐含回购利率是可以事先确定的收益率,可以通过比较最便宜可交割债券的隐含回购利率与同时期相同期限的市场资金利率的大小来判断是否存在套利空间,但在实际操作中还需要注意三点:第一,隐含回购利率是持有国债现券到交割时才可以实现的收益率。在到期交割之前,若国债现券的基差已经扩大到能保证有套利收益时,应该进行平仓了结;在到期交割前,如果发生国债期货价格的上升的幅度比价大,就会发生保证金不足而被逼仓的情况,此时就会使套利失败。第二,前文讲到进行套利时,必须建立1个单位的国债现货多头,转换因子个单位的国债期货空头才能获得相应的收益率。在实际执行过程中,如果因为国债期货合约数量的限制而不能建立上述比例的头寸,由于到期时实际的国债期货价格与当前的期货价格存在一定的偏差,致使实际获得的收益率与隐含回购利率也存在一定偏差。第三,鉴于国债现券市场流动性的重要性,在实际投资中应以国债现券市场实际询价的结果来计算最便宜可交割债券。(李明玉)

走进长柄村:探访古村落

走进长柄村:探访古村落  走进海屿村:历史韵味悠长

走进海屿村:历史韵味悠长  续文脉 迎“世遗”(之四)

续文脉 迎“世遗”(之四)  续文脉 迎“世遗”(之三)

续文脉 迎“世遗”(之三)