换房族理财不宜过度进取 卖房款需高度重视风险

http://www.mwnews.cn 2013-03-13 14:33:17 来源:广州日报 【字号 大 中 小】

国五条细则出台之后,各大城市中,出售房产与计划出售房产的市民明显增多,但卖了房后如何处置巨额资金?很多家庭很困惑。

理财

专业人士认为:卖房款如何处置,首先应该弄清卖房的目的,如果是为了换大房,建议短线、中线稳健,注重流动性,暂时别买不好变现的理财产品;如果是投资获利行为,在现有政策下,不适宜继续投资楼市,可多元长线投资,考虑购买信托产品。

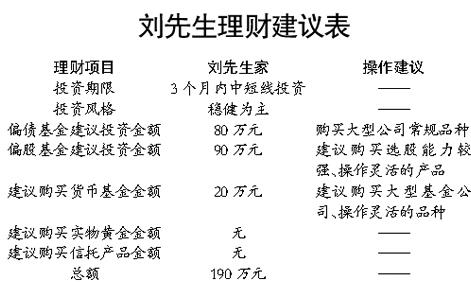

换房族:刘先生卖房手中有190万元

公寓

春节前,广州中年白领刘先生出售了一套自有,190万元总价成交,刚刚收到了最后一笔购房款。按照刘先生的计划,这笔钱是用来购买改善性住宅的。但过年前后看过多处住宅均不满意,而广州市中心的房价走势,让刘先生感觉不划算。想请教一下,如果近期还无法买到称心的住宅,190万元的卖房钱该如何处置?

投资族:卖掉闲置房后拥有310万元

上周时间,家住海珠区的小型企业主廖先生也成功出售了滨江东路的一套125平方米闲置房,310万元成交。除了自住房,廖先生在广州市还有两套物业,家庭原有流动资产80多万元,并不急于动用卖房钱。想问的是:通货膨胀的当前,310万元如何投资?

理财分析:卖房目的何在?

卖房后资金如何处置,首先与卖房的目的关系密切。如刘先生案例所述,卖房是为换大房,则需要的是一份短线或中线的理财策略,时间期限不会太长,需要高度关注资金的流动性,采用稳健为主的理财策略,优先控制风险,兼顾收益率。

但如果卖房只是“获利了结”,如廖先生那样规避政策风险、落袋为安,则近期不建议再次入楼市投资。卖房款需要长线规划,根据个人理财偏好、风险承受能力来做多元投资,关注长线总体收益率,不必计较一时之得失。

招商银行

其次,卖房款如何处置,也与资金数额的多少有关。[12.70 -1.55% 资金 研报](600036,股吧)理财师李春晨认为:如果卖房款在400万元以上,建议优先购买信托产品;卖房款在250万~400万元之内,则建议优先购买偏债基金与黄金,次之购买信托产品;卖房款在150万~250万元之间,则风险与收益并重,需要同时购买偏债基金与偏股基金;150万元以下的卖房款则可灵活配置部分个股。

再次,如何处置卖房款,还与家庭、个人的风险承受能力有关。资产规模越雄厚、家境越富裕的投资者,越适宜采取进取的理财策略;如果刚刚卖掉的一套房,刚好是家庭的唯一房产,则建议采取稳健为主、偏向保守的理财策略,不应配置过多的个股与偏股基金,慎重购买信托产品。

最后,“卖房款”该如何处置,也与家庭现有流动资产的数量有关,应与家庭整体的理财思路相辅相成。有的家庭虽然富裕,流动资产并不多,在此情况下,“卖房款”比较适合多元投入,既包含稳健产品,也包括进取、保守产品。但如果家庭流动资产数额巨大,已在各类热门投资品中滚动,“卖房款”不必过于分散投资,应在家庭流动资产中“查漏补缺”,补充或投资到1到2项产品中去。

理财特点:“卖房款”需高度重视风险

与家庭常规理财品相比,“卖房款”属于家庭固定资产的折现所得,改变了家庭的资产结构,无论是否“换房”,都不建议采取过于进取的投资方式,否则得不偿失,容易将房产价格上涨的“战略成果”抵消掉,也不利于换房。同时,“卖房款”的投资问题,不用考虑应急准备金、机动资金的部分,家庭常规理财中,已做过类似配置。

建议:

两个家庭都需偏债基金

对于刘先生来说,卖房的目的在于换大房,目前正在承担房产价格上涨带来的机会成本损失,如何跑赢“机会成本”为当务之急;而其卖房款不高不低,为190万元,需要监管风险与收益。建议采用稳健为主的短线理财策略,一分为三投资。

一是购买80万元的偏债基金,以作稳健平衡之用;二是购买90万元的偏股基金,选择中小规模产品,精于选股、操作灵活的产品,尽量从经济回暖、大盘走强过程中分得一杯羹;三是购买20万元的货币基金,保值应急准备,随时准备为新房支付定金。以上三类产品变现能力都很强,中线投资、短线理财均适宜,不耽误买房,亦提高了投资收益率。

而对于廖先生来说,卖房属于投资获利了结的行为,且资金数额较大,适宜长线理财,做一个期限在2-3年的理财规划,而不局限在未来几个月时间;廖先生家资比较充裕,适合采用稳健偏向进取的理财策略。

310万元的资金,建议购买以下五种理财产品:首先是稳健类产品的配置,建议购买90万元的偏债基金,再购买35万元、约1千克重量的实物黄金(目前价位较低,比较适合介入);接着是进取型理财产品的配置,建议购买85万元的股票型基金,投资方向为蓝筹风格、注重长线收益的品种,最后购买100万元的信托产品,建议购买大型商业银行、历史信誉较好的信托公司推出的稳健风格产品。

走进长柄村:探访古村落

走进长柄村:探访古村落  走进海屿村:历史韵味悠长

走进海屿村:历史韵味悠长  续文脉 迎“世遗”(之四)

续文脉 迎“世遗”(之四)  续文脉 迎“世遗”(之三)

续文脉 迎“世遗”(之三)